住宅ローン相談・住宅購入相談

- 住宅ローン相談・住宅購入相談では、

あなたの住宅ローンや住宅購入の不安や悩み不安を解決します。 - ・家を購入したいが、どんな住宅ローンを選んでよいかわからない方

・金利が上昇しそうなので、借換えをしたほうがいいのか迷っている方

・繰り上げ返済をしたいけれど、いついくら返してよいかわからない方

・教育費がかかってくるが、住宅を購入して大丈夫なのか不安な方

・住宅を購入したほうがよいか、賃貸のままでよいか迷っている方

・住宅ローンについて基本的な知識について聞きたい方

あなたは、どのような住宅ローンを借りたらよいのか、

借換えをしたようがよいのか迷っていませんか?

このようなお悩みをかかえていらっしゃる方は、是非ご相談下さい。

◎住宅購入のポイント

マイホーム購入は人生の一大のイベントです。

・いくらの物件を買うことができるのか?

・自己資金はどれぐらい用意して、いくら住宅ローンを借りるのか?

・毎月の返済額はいくらなのか?

きちんと資金の計画をたてたうえで、住宅を購入する必要があります。

◎住宅ローン選択のポイント

金利が1%違うと利息はいくら違ってくるかご存じでしょうか?

たとえば、3000万円を35年で返済していく場合ですが、

・金利が2%の場合の返済総額は、 4174万円です。

・金利が1%の場合の返済総額は、 4849万円です。

金利差が1%で、674万円の差が出てきてしまいます。

どんな住宅ローンを選ぶのかが大切になってきます。

住宅ローンを加入するうえで大切なポイントがあります。

1.どんなローンを選んだらいいのか?

◇金利のタイプ

「全期間固定金利型」・「変動金利型」・「固定期間選択型」の3種類があります。

固定金利型

借り入れたときの金利が全返済期間を通じて変わりません

メリット

・返済額が変わらないので、生活設計がたてやすい

デメリット

・他の金利タイプに比べると金利が高い

変動金利型

市場金利に応じて金利が変化します

・年2回、6ヶ月ごとに金利の見直しがある

・返済額は5年間変わらない

・返済額の増加は25%まで

メリット

・固定金利よりも金利が低い

デメリット

・金利が上昇した時にリスクがある

固定期間選択型

メリット

・比較的金利が低いので、当面の支払いが安定する

デメリット

・固定金利期間中は、変動金利にできない

◇返済方法

・元利均等返済

全期間にわたり返済額が一定なので、生活設計がたてやすい

当初利息のの支払額が多く、残高の減りが遅い

・元金均等返済

当初の返済額が多く、時とともに減少する

残高の減り方が元利均等返済よりも早い。

全期間の支払額が、元利均等返済よりも少ない。

2.銀行で貸してくれる金額と、返済できる金額は違います。

無理なく購入できる物件の価格を計算してみることが大切です。

3.「借換え」、「繰り上げ返済」について考えてみよう。

「借換え」

残高、残存期間とも同じ条件で低い金利のローンに借換えを行うと総支払利息分の負担が軽減します。

「繰上げ返済」

繰上げ返済をした元金にかっかる利息相当分の負担が軽減します。

・期間短縮型

返済額は変えず、借入期間を短縮する方法

・返済額軽減型

返済期間は変えず、返済額を少なくする方法

・繰り上げ返済は、早いうちにした方が効果が高くなります。

様々な種類の住宅ローンが出てきています。どんな住宅ローンを選ぶかによって、大きく差がついてきてしまいます。

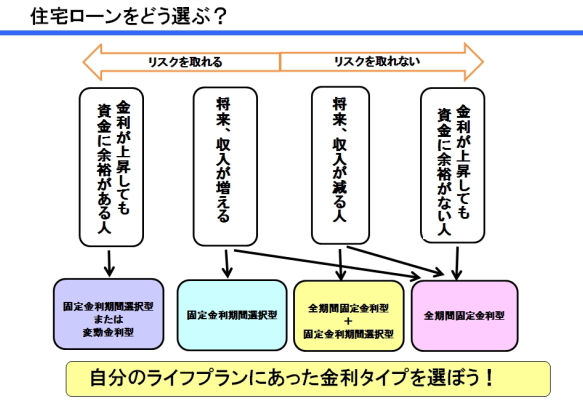

どんな住宅ローンを選択するのが良いのかは、ライフプランや考えたによって違ってきます。

金利の上昇時、下落時だけで金利タイプを選ぶのではなく、ご自身のライフプランにあった住宅ローンを選ぶことが大切です。

リスクがどれぐらい取れるかによっても金利タイプが異なってきます。今後も教育費の負担が重い家庭であれば、金利上昇によってローンの返済額が増えてしまい返済ができなくなってしまいます。あまりリスクは取れないので、全期間固定金利タイプがお勧めです。

共働きで妻が将来も働き続ける家庭や短期でローンを返済できる人であれば、金利が上昇して返済額が増えても、ある程度のリスクを取ることができるでしょう。こうした場合は、固定金利タイプに限らず、固定金利選択タイプや変動金利タイプも選択肢にすることができます。

ライフプランによって、金利上昇に対するリスクの許容度は異なり、金利タイプの選び方も異なってきます。

図は、ライフプラン、リスク許容度よる事例ですのでご参考にされてみて下さい。

住宅購入は大きな買い物ですので、きちんとしたプランを立てることが大切です。

購入するタイミングや、自己資金をどれぐらい入れるのか、毎月の返済額をみるうえでも、キャッシュフロー表を作成することで見えてきます。

教育資金のピークをむかえる時に、住宅ローンの返済は大丈夫なのか?

繰り上げ返済をどのようなタイミングで、いつら返済したらよいのかもキャシュフロー表を作成することで見えてきます。

また、住宅ローンシミュレーションをすることでどんな住宅ローンを選んだらよいのかも見えてきます。

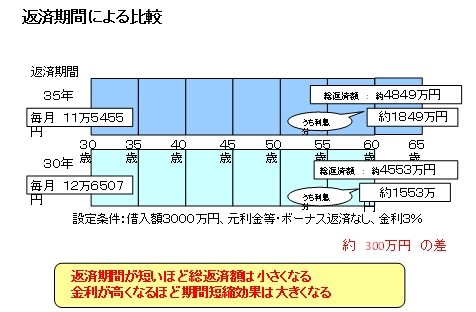

総返済額は借入額、金利、期間によって変わってくる

住宅資金は大きな金額です。それだけに、どのようなローンを選びどのように返済していくかによって、何百万円もの差がでてくる場合があります。

住宅ローンの総返済額は、借入額、金利、期間によって変わってきます。それぞれの場合に総返済額がいくらになるか、購入を決める前にシミュレーションをして確認しておきましょう。

シミュレーションをすると、頭金や金利の違いで総返済額がいくら違ってくるのかがわかります。借入額が多く、金利が高く、期間が長いほど、総返済額は高くなります。

金利が変わるとどれぐらい返済額が変わってくるのか?

☆金利が1%違ったら総返済額はいくら違う?

3000万円、2%、35年返済の返済総額 約 4174 万円

3000万円、3%、35年返済の返済総額 約 4849 万円 約 680万 の差

金利が上がると返済負担の大幅な増加

住宅ローンをどう選ぶかによって、何百万円もの差ができてきてしまうとしたら、

手間暇かけて住宅ローンを選ぶことは必須ともいえます。

![]()

- 住宅ローン相談、住宅購入相談を受けることで、不安・悩みが解決できます。

キャッシュフロー表を作成することで、

・住宅を購入しても生涯にわって家計は大丈夫なのか?

・毎月の返済額に無理はないか?

・繰上げ返済はいついくらすることができるのか?住宅ローンのシミュレーションをすることで、

・金利による総返済額の違い

・返済期間による総返済額の違い

を確認することで、どんな住宅ローンを選んだらよいのかが見えてきます。

住宅ローンのことで、迷われている方、不安を解消したい方は、是非、ご相談下さい。

住宅ローン相談の流れ

1.初回相談の流れ

(1)初回相談(約1時間程度)

・住宅ローンで現在、悩まれていることをお伺いいたします。

・住宅ローンに関するレクチャーをさせて頂きます。

・ご希望の場合は、住宅ローン相談に進んで頂きます。

(2)カウンセリング(約1時間程度)

・詳細に、住宅ローンに関する考え方・ご希望伺っていいます。

・ライフプラン・購入をお考えの住宅について伺っていきます。

(3)分析および提案書の作成

・カウンセリングをもとにライフプラン・キャッシュフロー表(現状分析)を作成します。

(4)分析および提案書の解説(約2時間~3時間程度)

(前回のご相談より、2週間以降お時間を頂き、キャッシュフロー表・住宅ローン提案書を作成していきます。

・キャッシュフロー表にて、現状の分析、解説を行います。

・住宅ローンの提案、解説を行います。

(5)アフタフォロー

・ご質問等ございましたら、メール・お電話等で対応させて頂きます。

(1年間サポート)

ご相談料

(1)初回相談 3,000円

(2)住宅ローン相談 39,000円